Endkunden sehen sich inzwischen bei fast allen Anschaffungen elektronischer Produkte mit der Frage konfrontiert, ob es ein smartes Produkt werden soll oder nicht. Was am Point-of-Sale als smart gilt, definiert in der Regel das Marketing. Im Bereich der Heimautomatisierung gibt es Lösungen, die smart bzw. intelligent sind, weil sie autonom sensor- und regelgesteuert sinnvoll aufeinander abgestimmte Ereignisse herbeiführen. Es gibt aber auch Produkte, die smart bzw. vernetzt sind, weil sie das Smartphone zur Fernbedienung bzw. zum externen Display machen. Der Grad der „Smarthaftigkeit“ der meisten Produkte am Markt dürfte irgendwo dazwischen liegen. Aber es gibt auch eine dynamische Komponente: Vieles, das als rein vernetztes Produkt im Einzelhandel startete, ist inzwischen smarter geworden.

Lange wurde angenommen, dass professionelle Heimautomatisierung aus mehr oder weniger berechtigten Gründen („zu kompliziert“, „zu teuer“, „lohnt sich nicht“) für private Endnutzer nicht attraktiv sei. Das scheint sich gerade zu ändern. So beobachten wir bei den KNX-Komponenten im Vergleich der Jahre 2020 gegen 2019 einerseits einen Rückgang der Verkäufe von Bereichs/-Linienkopplern. Andererseits wachsen die Zahlen verkaufter Spannungsversorgungen und Aktoren. Das lässt zunächst darauf schließen, dass vermehrt kleinere KNX-Systeme realisiert wurden. Ob diese kleineren Systeme überwiegend in Wohnungen, Geschäften oder beispielsweise Ferienwohnungen installiert wurden, können wir anhand der POS-Daten nicht sagen. Doch der Bauboom bei Wohngebäuden und die zunehmende Zurückhaltung oder Flächenreduktion bei der Planung von Großbüros (Stichworte „Home-Office“ und „Shared Desk“) lassen darauf schließen, dass auch im privaten Wohnbereich wahrhaftig smarte Systeme vermehrt zum Einsatz kommen. Ein weiterer Grund kann sein, dass ein teureres Smart Home System bei den aktuell ohnehin sehr hohen Kosten im Wohnungsbau prozentual gesehen nicht mehr so stark ins Gewicht fällt. (Für proprietäre BUS-Systeme werden derzeit keine Installationskomponenten beobachtet.)

Auch im endkundennahen Einzelhandel etablieren sich schrittweise intelligente Systeme, die mittels verschiedener Sensoren nutzerunabhängig das Heim steuern können. So bieten inzwischen auch einige Hersteller, die sowohl im dreistufigen Vertrieb als auch im Einzelhandel tätig sind, Smart Home Starter Kits mit Gateway und beispielsweise Heizungsthermostaten, Öffnungsdetektoren, Rohrmotoren, Bewegungs- und Präsenzmelder, Warnmeldern (Rauch, Hitze, Wasser, CO etc.), anderen Sensoren (Temperatur, CO2, VOCs etc.), Kameras, Lampen und Leuchten an. Hier wird schnell deutlich: Es ist fast alles dabei, damit eine intelligente Heimautomatisierung gelingt.

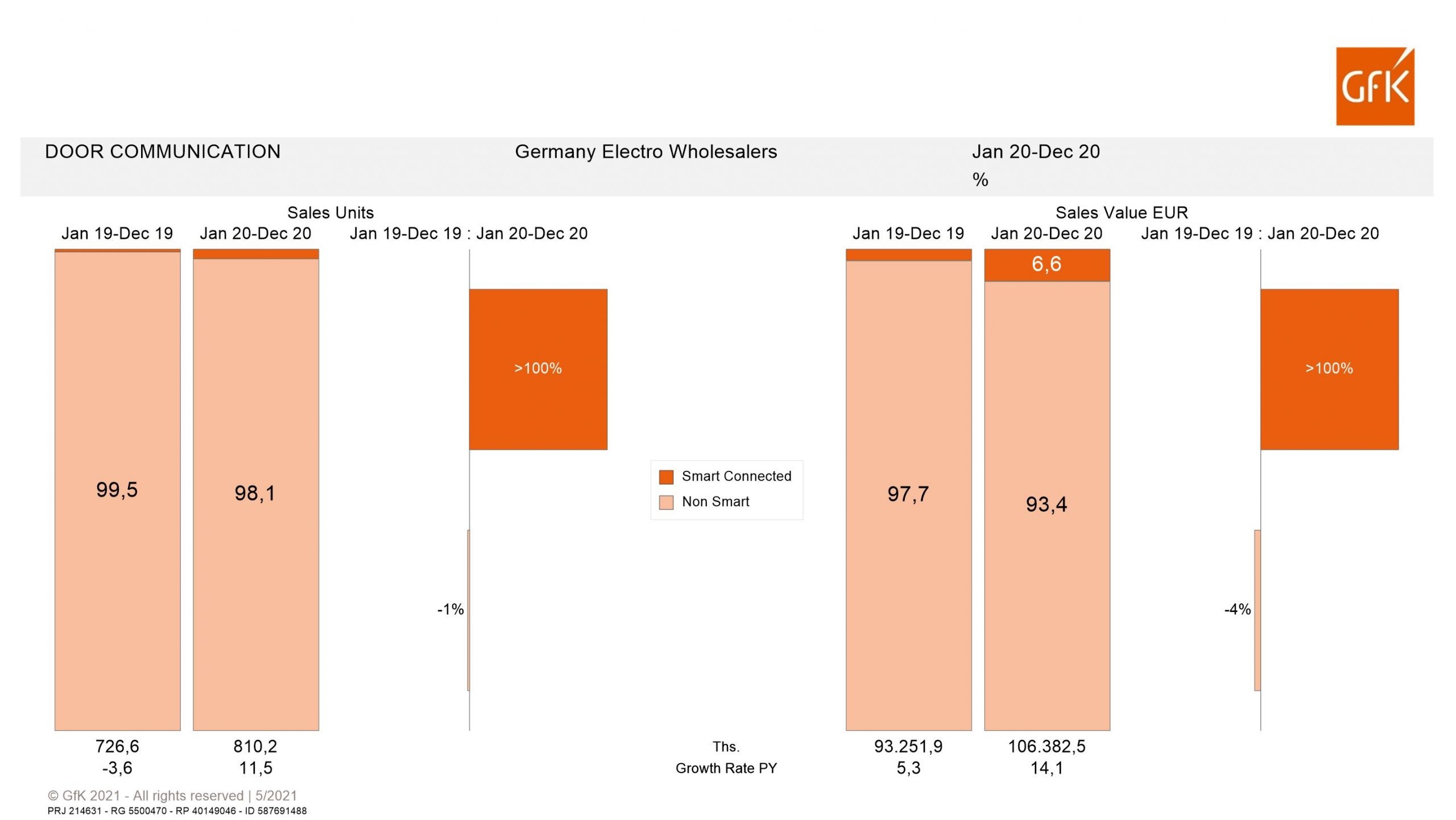

Im Folgenden sehen wir uns die Anteilsentwicklung von smarten Produkten in den Warengruppen Warnmelder, Einbruchssicherheit, Türkommunikation und Kochendwassergeräten/Warmwasserspeichern im Elektrogroßhandel an. Damit ein Gerät in der weltweit einheitlichen GfK-Stammdatenbank als „Smart Connected“ vercodet wird, muss es entweder 1. per Sprachassistent gesteuert werden können, 2. per Programm auf einem mobilen Endgerät oder einer anderen digitalen Visualisierung gesteuert werden können, oder zumindest 3. Statusanzeige und Diagnose per App ermöglichen. Zudem werden Informationen zum Kommunikationsprotokoll hinterlegt: Von Bluetooth bis Z-Wave und Kombinationen liegen Daten zu 20 Protokollen vor. Detaillierte Auswertungen sind mit GfK-Daten auf SKU-Level möglich.

Smarte Warnmelder konnten ihren mengenmäßigen Marktanteil innerhalb nur eines Jahres von 37 Prozent auf 48 Prozent ausbauen. Der Wertanteil vergrößerte sich ähnlich stark von 36 Prozent auf 45 Prozent. Von den smarten Warnmeldern kommunizieren 96,5 Prozent der Warnmelder über proprietäre Kommunikationsprotokolle. Das starke Wachstum in dieser Warengruppe lässt sich vermutlich auf neue Lückenschlüsse in Landesgesetzen zur Rauchmelderpflicht und schwach werdenden 10-Jahres-Batterien zurückführen.

Im Bereich der Einbruchssicherheit (Alarmanlagen Sets, Öffnungsdetektoren etc.) fiel der Anteil smarter Geräte mengenmäßig von 43 Prozent auf 35 Prozent. Wachstum war nur im Bereich der sprachgesteuerten Geräte zu finden (+ 64 Prozent in Menge). Nicht-smarte Produkte steigerten ihren Anteil von 57 Prozent auf 65 Prozent. Hinsichtlich der Wertentwicklung verloren die smarten Geräte lediglich vier Prozentpunkte und landeten bei 49 Prozent Wertanteil. Hinsichtlich der Protokolle fallen 93 Prozent auf proprietäre Lösungen und sieben Prozent auf EnOcean. Anhaltender Rückgang bei Wohnungseinbrüchen und Verlagerung der Nachfrage in den Einzelhandel erschwerten dieser Warengruppe das Wachstum in der Vergangenheit. Trotz oder vielleicht sogar gerade wegen des vermehrten „Daheim-bleibens“ und der damit verbundenen Heimoptimierungsoffensive konnte in 2020 wieder Wachstum einkehren…

Den gesamten Beitrag lesen Sie in der Juni-Ausgabe ab dem 16. Juni. Sie sind noch kein Abonnent? Jetzt in unserem Shop stöbern.